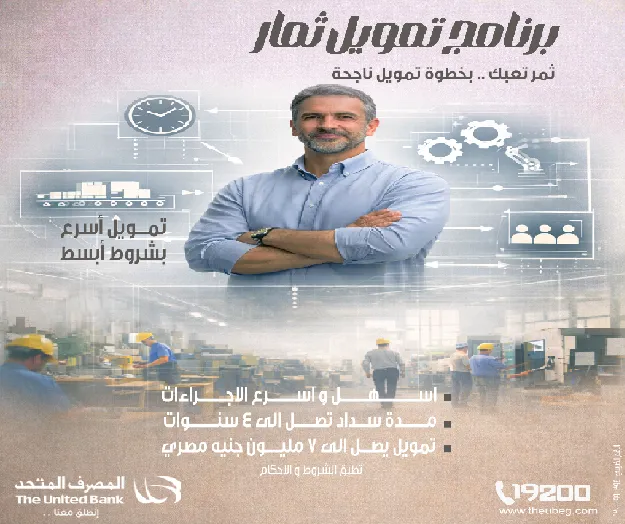

قرض الزواج لأصحاب المعاشات من بنك ناصر الاجتماعي.. شروط سهلة

يطرح بنك ناصر الاجتماعي العديد من أنواع القروض التي تساعد الكثير من المواطنين على تلبية احتياجاتهم المالية الطارئة.

وتأتي القروض التي يطرحها بنك ناصر الاجتماعي بالعديد من المميزات والتسهيلات التي لا تشكل أي أعباء مالية على المواطنين.

ومن أبرز القروض التي يقدمها بنك ناصر الاجتماعي لجمهور العملاء قرض الزواج الذي يأتي بسعر فائدة تنافسي فضلا عن تسهيلات لطالب القرض.

والمستندات المطلوبة لقرض الزواج من بنك ناصر الاجتماعي المستندات المطلوبة صورة الرقم القومي للمقترض والابن أو الإبنة وبرنت للرقم التأميني للمقترض والابن أو الابنة وبيان مفردات المعاش وأصل عقد القران وصورته بشرط ألا يتجاوز تاريخ عقد القران 7 سنوات.

جدير بالذكر انه يجري منح قرض السلع المعمرة للموظفين بشرط تحويل الراتب وأصحاب المهن الحرة والمعاشات وأصحاب الأوعية الإدخارية أيضا.

والقرض المصرفي هو الشكل الأكثر شيوعًا لرأس مال القرض للأعمال ويوفر القرض المصرفي تمويلًا متوسطًا أو طويل الأجل ويحدد البنك الفترة الثابتة التي يتم خلالها تقديم القرض.

وسيطلب البنك عادةً أن يوفر طالب القرض سواء فرد أو شركة بعض الضمانات للقرض وعلى الرغم من أنه في حالة بدء التشغيل ، غالبًا ما يأتي هذا الضمان في شكل ضمانات شخصية يقدمها طالب القرض.

والقروض المصرفية جيدة لتمويل الاستثمار في الأصول الثابتة مثل المصانع والآلات والأراضي والمباني ويتم تحميلها عمومًا بسعر فائدة أقل من السحب على المكشوف من البنك ويمكن أن يكون سعر الفائدة ثابتًا أو متغيرًا حيث يختلف سعر الفائدة اعتمادًا على سعر الفائدة الأساسي للبنك المركزي.

ومع ذلك فإن القرض المصرفي يوفر مرونة أقل من السحب على المكشوف من البنك وتلتزم الشركة على سبيل المثال بتلبية أقساط سداد القروض المصرفية وفوائدها - وهو ما يتعين عليها القيام به سواء كان وضع التدفق النقدي جيدًا أم لا وقد يؤدي عدم الوفاء بشروط القرض المصرفي إلى قيام البنك بإفلاس الشركة.

وتميل القروض المصرفية إلى عدم تقديمها للشركات الناشئة أو الشركات التي لها سجل حافل من ضعف الربحية والتدفق النقدي وينظر إلى مثل هذه الأعمال على أنها عالية المخاطر من قبل البنوك التي ، نتيجة لأزمة الائتمان ، أصبحت أكثر حذراً بشأن نوع الإقراض الذي تقدمه.